呷哺呷哺(00520.HK):看好公司长期持续的成长逻辑,维持“买入”评级

来源:时间:2020-04-17 16:39:27 阅读:-

机构:中泰证券

评级:买入

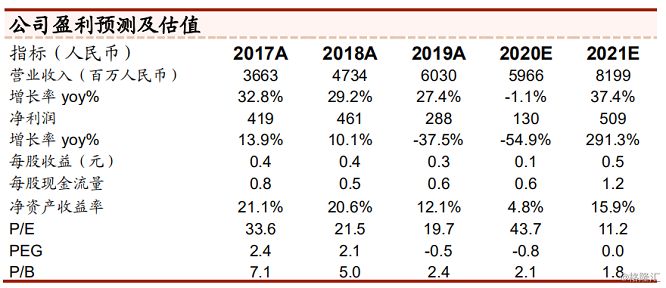

事件:公司发布2019年年报,实现营业收入60.3亿人民币,同比增加27.4%,税前利润5亿元,同比减少17.4%,归母净利润达到2.9亿元,同比减少37.7%;净利率由去年同期的9.7%下滑至4.8%;经调整纯利达4亿元,同比减少16.6%;拟派发股息每股0.046元,派息率维持40%。

点评:

餐厅网络持续快速拓展。2019年全年,公司新开189间呷哺呷哺餐厅及54间凑凑餐厅,关闭53间呷哺呷哺餐厅,呷哺呷哺餐厅总数达到1022间,覆盖中国22个省份的125个城市及3个直辖市,展望未来,我们认为公司的加密空间仍广阔,下沉逻辑顺畅,门店的快速拓展可持续,2020年公司原计划呷哺与凑凑的开店数量均不少于2019年开店数量,受疫情影响,短期开店速度将有所放缓。受年宏观经济不利因素及行业竞争激烈的影响,餐厅翻台率下滑至2.6(2018年为2.8),同店增长率下滑至-1.4%(2018年为2.1%),受益于新菜品推出,产品结构的优化,客单价提升4.7%至55.8元。

成本压力导致净利率下滑,但低基数有望带来19年的高增长。公司原料及耗材占营收的比例由2018年的37.7%下滑至36.9%,主要是由于公司提前采购锁定价格、深入采购源头以及调整产品结构的策略产生一定作用;员工成本占比由去年同期的24.7%增至25.6%,主要由于人均工资增加;公共事业费用占比维持在3.5%左右;受IFRS16号准则影响,租金成本占比大幅降低8个百分点至4.2%,折旧及摊销占比大幅提高9.2个百分点至13.9%,财务成本增加9490万元;此外,受中国大陆向香港支付特许权使用费比率累计调整的影响,公司所得税率由去年同期的提升至24.2%提升至42.2%。由于上述原因,公司净利率由2017年的9.7%下降至2018年的4.8%。

凑凑及外卖业务发展迅速。截至2019年底,凑凑门店数量达到102间,营业收入达到12亿人民币,同比增加116%,营收占比由去年同期的11.7%提升至2019年的19.9%,主要是由于凑凑餐厅网络持续扩张及门店的逐渐成熟,公司目前外送业务包括呷哺小鲜火锅外送及呷煮呷烫火锅定食,外卖业务可以充分提升餐厅销售密度,目前餐厅的外卖业务覆盖城市由去年同期的63个城市扩张至2019年的84个城市,2019年外卖业务销售收入占到公司总收入的5%,此外,公司的调料产品销售业务同比增加55.4%至8964万元。

盈利预测与估值与建议:我们预计2020-2021年公司的营收分别为59.7亿、82亿人民币,同比增速分别为-1.1%、37.4%;净利润分别为1.3亿、5.1亿人民币,同比增速分别为-54.9%、291.3%,每股盈利分别为0.1、0.5元,目前公司股价对应2020-2021年市盈率分别为43.7x及11.2x,维持“买入”评级。

风险提示。食材价格、人工成本及商业租金上涨导致公司利润率走低的风险;食品安全风险;门店扩张至新市场的不确定性;餐厅网络扩张进度不及预期。

|